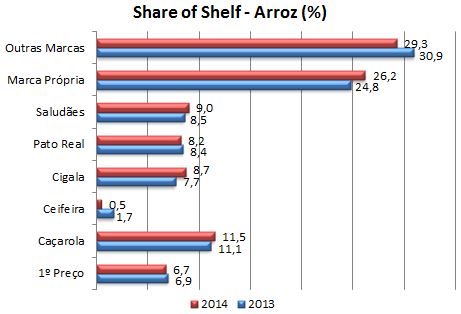

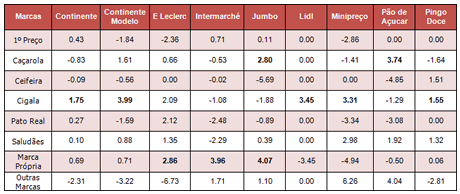

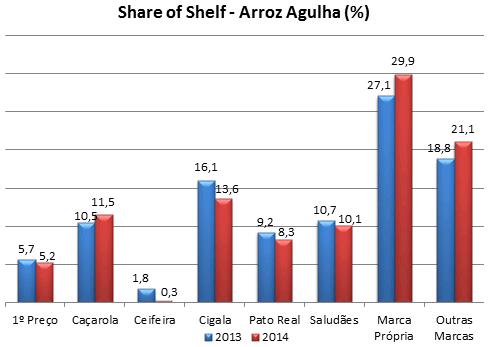

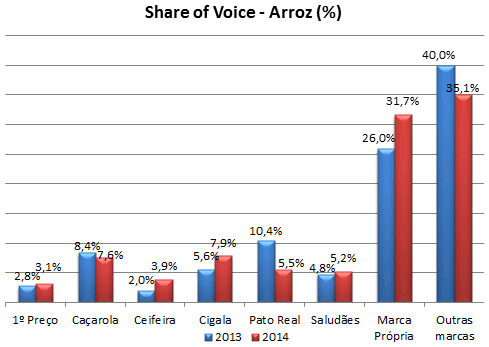

| Marca Própria de arroz com maior visibilidade no ponto de venda e em folhetos Marca Própria de arroz com maior visibilidade no ponto de venda e em folhetos  Os serviços Precise e Foliotrack da Marktest revelam que a marca própria de arroz tem maior visibilidade no ponto de venda e em folhetos. Grupo Marktest 13 janeiro 2015 É de senso comum que existe um elevado consumo de arroz na Europa e em específico em Portugal, país onde mais se destaca este tipo de consumo. No entanto, o nosso país debate-se com uma questão essencial de stocks. Se por um lado, a nossa maior produção assenta no arroz carolino, os nossos consumidores preferem o arroz de tipo agulha. Por outro lado, também as marcas e as insígnias do nosso mercado têm ajudado a que o consumo de arroz agulha tenha aumentado, sobretudo porque a grande maioria das promoções têm sido feitas neste tipo de arroz. No sentido de compreender de que forma o mercado do arroz tem alterado nos últimos anos, a Marktest Retail apresenta um artigo sobre a evolução do espaço de linear desta categoria (estudo Precise - auditoria do ponto de venda), bem como o seu impacto na comunicação em folhetos (estudo e-Foliotrack - análise de folhetos). Comparando com o ano passado, podemos afirmar que a categoria de Arroz cresce 6p.p. no que se refere ao espaço de linear ocupado. São as Marcas de Distribuição (MdD) que mais contribuem para este crescimento, registando um aumento de share of shelf de 1,37p.p.. Em 2014, as Marcas Próprias já detêm mais de ¼ do linear de Arroz. De seguida surge a marca Caçarola que continua a ser a Marca de Fabricante (MdF) com maior quota de espaço de linear (11,5%). No entanto, à semelhança de Caçarola, também as marcas Saludães e Cigala registam um aumento de share of shelf quando comparadas com 2013. A marca com menor espaço de linear é a Ceifeira que apresenta uma diminuição de 1.2p.p face ao ano passado.  No que se refere ao espaço ocupado pelas MdF em cada uma das insígnias consideradas, podemos afirmar que, em 2014, a marca Caçarola está em destaque em todas as insígnias com a excepção de Lidl e Pingo Doce, onde a marca Cigala prevalece, uma vez que a marca Caçarola não está presente nestas lojas. Curiosamente, estamos presente uma ligeira alteração no linear de Arroz, uma vez que no ano passado Cigala detinha um maior share of shelf do que Caçarola nas lojas Auchan e Intermarché. Analisando a variação de quota de espaço de linear face a 2013, constatamos que Cigala é a MdF que mais cresce nas lojas Sonae, Lidl, Minipreço e Pingo Doce. Por sua vez, Caçarola apenas apresenta um maior aumento de share of shelf nas lojas Auchan.  Uma vez que é o mercado do arroz agulha que tem um maior consumo por parte dos portugueses, também é interessante analisar como é que este segmento se comporta no ponto de venda. No presente ano, o segmento de agulha representa 35% do espaço de linear da categoria de arroz. No que respeita ao share of shelf de cada marca, mais uma vez é a Marca Própria que se destaca, registando um aumento face ao ano passado (+2.8p.p.). No entanto, considerando apenas as marcas de fabricante é a Cigala que continua a liderar este segmento, apesar de apresentar uma diminuição de share of shelf. Já a marca Caçarola é a única MdF a registar um aumento, representando 11,5% do linear.  Quando analisamos a quota de espaço de linear de arroz agulha por insígnias, observarmos que em 2014, Caçarola detém uma maior quota do que Cigala nas lojas Sonae, contrariamente ao verificado em 2013, onde esta situação apenas ocorria no Minipreço. Não é apenas no ponto de venda que a categoria de arroz teve um crescimento, também nas comunicações em folheto estamos perante um aumento de 52.8p.p. face a 2013. Contrariamente ao que se verifica no linear, são as outras marcas (não consideradas ao detalhe) que registam uma maior presença em folhetos. Este facto deve-se sobretudo à marca Novarroz que é a marca com maior share of voice em 2013 (12.8%) e 2014 (8.6%).  Já a Marca Própria é a marca com maior crescimento, registando um aumento significativo do número de inserções em folheto (65 para 121 inserções). No que respeita às MdF, é a Cigala que mais se destaca em folheto (7,9%), ultrapassando a marca Caçarola (7,6%). No que se refere a promoções, na categoria de arroz são as promoções com impacto directo no preço que prevalecem. De salientar também que a maioria das inserções em folhetos por parte das marcas têm sempre promoções associados. Por exemplo, 62% das inserções de Caçarola e 63% das inserções de Cigala comunicam uma promoção. Em 2014, a marca Caçarola apresenta um maior número de inserções com a promoção "Preço Especial", desconto directo de "+25%", "25%" e "50%", registando apenas 2 inserções com desconto em cartão. Por sua vez, a marca Cigala aposta mais na promoção Quantidade Grátis, seguida de desconto directo de 20% e de 25%. Já nas marcas de distribuição, é o Pingo Doce que mais se destaca, apresentando 92% das suas inserções de arroz com promoções associadas. Em destaque está a promoção desconto directo de 25%. Em suma, podemos afirmar que a categoria de arroz tem crescido em termos de visibilidade no ponto de venda e na comunicação em folheto, devido a novos segmentos de arroz como é o exemplo do vaporizado ou basmati, mas sobretudo devido à presença de arroz agulha. Em destaque estão as Marcas Próprias que lideram o espaço ocupado em linear, bem como o número de inserções em folheto. Já no que se refere às marcas de fabricante, é a marca Caçarola que tem um maior share of shelf, enquanto que a marca Cigala apresenta um maior share of voice. Se por um lado, a marca Caçarola aproxima-se de CIgala no segmento de arroz agulha no que se refere ao espaço de linear, já nas comunicações em folheto, Cigala conseguiu ultrapassar o número de inserções de arroz de Caçarola. Observações Metodológicas e-Foliotrack Consulte-nos para mais informações sobre este assunto. |

Notícias

Notícias da mesma semana

- Terrorismo em França

- Mobile mantém tendência de crescimento

- Marca Própria de arroz com maior visibilidade no ponto de venda e em folhetos

- Um pouco menos de metade dos portugueses em restaurantes fast-food

- Murça com maior peso de técnicos especializados e pequenos proprietários

- Pedro Passos Coelho foi o protagonista das notícias em Dezembro

- Notícias semanais em destaque nas TVs

Dossiers ver mais

- Esomar Congress 2026

O evento anual emblemático da Esomar reunirá presencialmente a comunidade global de insights, dados e análises para quatro dias de inspiração, aprendizagem e networking de alto nível.

1 a 4 de setembro de 2026

ESOMAR

Valência, Espanha

- B2B Research Conference

A Conferência da MRS irá explorar as metodologias e inovações que estão a redefinir os insights no setor B2B.

23 de setembro de 2026

MRS - The Market Research Society

Londres, Inglaterra